Doppelte kaufmännische Buchführung (GuV & Bilanz)

Sie begnügen sich bislang mit der einfachen Buchführung – möchten aber wissen, welche zusätzlichen Anforderungen bei der doppelten Buchführung auf Sie zukommen? Dann finden Sie auf den nächsten Seiten die wichtigsten Grundlageninformationen zur „richtigen“ kaufmännischen Buchführung sowie Erläuterungen zentraler Fachbegriffe aus dem Bereich der Finanzbuchhaltung.

GoB: „Grundsätze ordnungsmäßiger Buchführung“

Ausdrücklich genannt werden die Buchführungspflichten und die Grundsätze ordnungsmäßiger Buchführung in § 238 HGB. Dort heißt es: „Jeder Kaufmann ist verpflichtet, Bücher zu führen und in diesen seine Handelsgeschäfte und die Lage seines Vermögens nach den Grundsätzen ordnungsmäßiger Buchführung ersichtlich zu machen. Die Buchführung muß so beschaffen sein, daß sie einem sachverständigen Dritten innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens vermitteln kann.“

Eine abschließende GoB-Aufzählung oder gar konkrete Verfahrensvorschriften finden sich weder im Handelsgesetzbuch noch im Bürgerlichen Gesetzbuch oder der Abgabenordnung. Aus Einzelbestimmungen des HGB, den Gepflogenheiten des „ehrbaren Kaufmanns“ und der Rechtsprechung haben sich im Laufe der Zeit insbesondere die folgenden Grundsätze herauskristallisiert:

- Grundsatz der Klarheit, Übersichtlichkeit und Nachvollziehbarkeit:

„Die Geschäftsvorfälle müssen sich in ihrer Entstehung und Abwicklung verfolgen lassen.“ (§ 238 HGB)

„Eine Eintragung oder eine Aufzeichnung darf nicht in einer Weise verändert werden, daß der ursprüngliche Inhalt nicht mehr feststellbar ist. Auch solche Veränderungen dürfen nicht vorgenommen werden, deren Beschaffenheit es ungewiß läßt, ob sie ursprünglich oder erst später gemacht worden sind.“ (§ 239 HGB) - Grundsatz der Vollständigkeit und Richtigkeit:

„Die Eintragungen in Büchern und die sonst erforderlichen Aufzeichnungen müssen vollständig, richtig, zeitgerecht und geordnet vorgenommen werden.“ (§ 239 HGB)

„Der Jahresabschluss hat sämtliche Vermögensgegenstände, Schulden, Rechnungsabgrenzungsposten sowie Aufwendungen und Erträge zu enthalten,…“ (§ 246 HGB) - Grundsatz der Einzelbewertung:

„Posten der Aktivseite dürfen nicht mit Posten der Passivseite, Aufwendungen nicht mit Erträgen, Grundstücksrechte nicht mit Grundstückslasten verrechnet werden.“ (§ 246 HGB) - Grundsatz der Vorsicht:

„Alle vorhersehbaren Risiken und Verluste, die bis zum Abschlußstichtag entstanden sind, zu berücksichtigen, […] Gewinne sind nur zu berücksichtigen, wenn sie am Abschlußstichtag realisiert sind.“ (§ 252 HGB) - Grundsatz der Kontinuität und der Abgrenzung:

„Die Wertansätze in der Eröffnungsbilanz des Geschäftsjahrs müssen mit denen der Schlußbilanz des vorhergehenden Geschäftsjahrs übereinstimmen.“ Und:

„Aufwendungen und Erträge des Geschäftsjahrs sind unabhängig von den Zeitpunkten der entsprechenden Zahlungen im Jahresabschluß zu berücksichtigen.“ (§ 252 HGB)

In § 239 HGB finden sich darüber hinaus einige grundlegende Einzelvorschriften: Demnach müssen alle Buchführungs-Aufzeichnungen in einer „lebenden Sprache“ verfasst sein. Sofern Abkürzungen, Ziffern, Buchstaben oder Symbole nicht allgemein verständlich sind, sind sie zu erläutern. Und: Solange die GoB beachtet werden, dürfen Handelsbücher auch in Form einer „geordneten Ablage von Belegen bestehen oder auf Datenträgern geführt werden“. Liegen Belege und Aufzeichnungen in elektronischer Form vor, müssen sie während der gesetzlichen Aufbewahrungsfristen jederzeit verfügbar sein und „in angemessener Frist“ lesbar gemacht werden können.

Wichtig: Zwar dienen die GoB auch der Ermittlung der Besteuerungsgrundlagen. Wie alle anderen HGB-Bestimmungen haben sie aber auch den Zweck, Anteilseigener, Geschäftspartner (Kunden, Lieferanten, Geldgeber) und Mitarbeiter vor falschen Informationen und darauf basierenden Fehlentscheidungen zu bewahren.

Doppelte Buchführung: Wieso eigentlich „Buch“?

In der kaufmännischen Finanzbuchhaltung gibt es traditionell folgende Bücher:

das chronologische Grundbuch (Journal),

das systematische Hauptbuch (Sachkonten / Kontenblätter) sowie

zahlreiche Nebenbücher, zum Beispiel das Kassenbuch und die Kontoauszüge, die Geschäftsfreunde-Bücher (Kunden / Lieferanten, Schuldner / Gläubiger = „Kreditoren / „Debitoren“), das Anlagenverzeichnis, das Waren- und Lagerbuch, das Rechnungseingangs- und -ausgangsbuch oder auch die Lohn- und Gehaltsbuchhaltung.

Inhaltlich enthalten die geschäftlichen Aufzeichnungen (neben dem Datum der Buchung selbst) ausgewählte Vorgangsdaten, die den Einzelbelegen entnommen werden, zum Beispiel:

- die Belegnummer,

- das Datum des Geschäftsvorfalls (zum Beispiel Tag der Lieferung oder Leistung),

- Name und Anschrift des Geschäftspartners,

- den Preis und den Umsatzsteuersatz.

Die Auswahl der Inhalte hängt von der Art der jeweiligen Aufzeichnung ab.

„Bücher“ im Wandel der Zeit

Im Rahmen der Buchführung muss ein „Buch“ nicht mehr unbedingt ein Buch im Wortsinn sein. In § 239 HGB heißt es dazu heutzutage: „Die Handelsbücher und die sonst erforderlichen Aufzeichnungen können auch in der geordneten Ablage von Belegen bestehen oder auf Datenträgern geführt werden.“

Die dabei angewandten Verfahren müssen aber den Grundsätzen ordnungsmäßiger Buchführung entsprechen. Werden elektronische Belege und Aufzeichnungen in elektronischer Form gesammelt und geführt, ist zudem sicherzustellen, dass „die Daten während der Dauer der Aufbewahrungsfrist verfügbar sind und jederzeit innerhalb angemessener Frist lesbar gemacht werden können.“ Konkret gelten die weiter oben umrissenen GoBD-Anforderungen.

Vom Papierwälzer …

Zurück zur klassischen Buchführung: Früher wurden die Grund-, Haupt- und Nebenbücher tatsächlich handschriftlich in Form gebundener Bücher geführt. Dabei trug der Buchhalter ein und denselben Vorgang …

- erst fortlaufend chronologisch in das Journal ein, dann

- in das nach Sachkonten gegliederte Hauptbuch und schließlich – soweit erforderlich –

- in die von dem Vorgang betroffenen Nebenbücher.

All diese Buch-Typen finden sich auch in modernen Buchführungssystemen wieder. Für Prüfer hatten die gebundenen Bücher den großen Vorteil, dass nachträgliche Manipulationen vergleichsweise schwierig und die Beweiskraft von Aufzeichnungen ausgesprochen hoch war. Seitdem Computer Einzug in die Buchführung gehalten haben, erfordern geschäftliche Aufzeichnungen weit weniger Aufwand: Häufig genügt eine einzige Buchungsmaske, um auf einen Schlag sämtliche Eintragungen in die virtuellen Geschäftsbücher zu erledigen. Umgekehrt ermöglicht die moderne Technik, vorhandene Vorgänge auf Knopfdruck nachträglich zu ändern oder sie gar spurlos verschwinden zu lassen.

… zum Datenträger

So reizvoll und bequem das für Unternehmer und deren Buchhalter erscheinen mag, so bedenklich sind flüchtige elektronische Eintragungen aus Sicht von Finanzamtsprüfern. Solange keine Festschreibung von Buchungsvorgängen erfolgt, können die Besteuerungsgrundlagen durch undokumentierte Änderungen nachträglich manipuliert werden. Zwar haben auch die Finanzverwaltungen inzwischen technisch aufgerüstet: Durch Plausibilitätsprüfungen bringen Prüfer fragwürdige Sachverhalte und Unstimmigkeiten auch in elektronischen Aufzeichnungen schneller ans Licht als es manchem Steuerpflichtigen lieb ist.

Die ohne Zweifel vorhandenen elektronischen Bearbeitungsmöglichkeiten haben in den letzten Jahren aus Sicht von Experten dazu geführt, dass Steuerpflichtige unter einen (unzulässigen) Generalverdacht gestellt werden. Entsprechend groß sind die Vorbehalte gegenüber den „Grundsätzen zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“ – kurz: GoBD. Ausführliche Informationen zu diesem Thema finden Sie weiter oben im Exkurs „GoBD und die Folgen“.

Doppelte Buchführung: Wieso denn eigentlich „doppelt“?

Wenn es neben der einfachen eine doppelte Buchführung gibt, liegt die Frage nahe, was denn daran das „Doppelte“ ist. Die Antwort: Die doppelte Buchführung macht die Probe aufs Exempel und vergleicht die Zeitraumbetrachtung (vereinfacht gesagt: laufende Einnahmen minus Ausgaben während eines Jahres) durch eine Zeitpunktbetrachtung (Vermögens-Bestandsvergleich am Anfang und Ende des Jahres).

- Zeitpunktbetrachtung: Kaufleute sind gemäß § 242 Abs. 1 HGB verpflichtet, den Wert ihres Betriebsvermögens am Anfang eines Jahres mit dem Wert des Betriebsvermögens am Jahresende zu vergleichen. Dazu dienen insbesondere …

- die (nach Möglichkeit körperliche) Erfassung und Bewertung aller Vermögensbestandteile und Schulden (= Inventur),

- das Gegenüberstellen aller Vermögenspositionen (= Inventar) und deren

- Verdichtung in Form einer Schlussbilanz (die zugleich die Eröffnungsbilanz des folgenden Wirtschaftsjahres ist.

Zeitraumbetrachtung: Gleichzeitig verlangt § 242 Abs. 2 HGB die Gegenüberstellung der Aufwendungen und Erträge im laufenden Jahr. Im Unterschied zur EÜR ist die kaufmännische „Gewinn- und Verlustrechnung“ (GuV) jedoch sehr viel differenzierter – unter anderem, weil bei jedem Vorgang zu prüfen ist, welchem Wirtschaftsjahr sie zuzurechnen sind.

Im Alltag findet die buchhalterische Doppel-Perspektive ihren Ausdruck außerdem …

- in der sowohl chronologischen Aufzeichnung (Journal) als auch sachlogischen Aufzeichnung (Hauptbuch/Sachkonten) aller Geschäftsvorfälle und

- in der Zuordnung jedes Geschäftsvorgangs zu zwei verschiedenen (Erfolgs- oder Bestands-)Konten. Mehr dazu weiter unten im Abschnitt „Konten und Kontenrahmen“.

- Durch den Abgleich der Finanzkonten mit den Buchhaltungskonten ist sichergestellt, dass alle Vorgänge in die Bücher eingeflossen sind. Wenn Sie zum Beispiel versäumen, eine bereits bezahlte Rechnung zu buchen, wird der Kontostand Ihres realen Bankkontos vom dazugehörigen Buchhaltungs-Bestandskonto („Bank“) abweichen.

- Gewinn (oder Verlust) gemäß GuV muss letztlich der Vermögensmehrung (oder Vermögensminderung) entsprechen, die als Differenz des Vermögensvergleichs am Anfang und Ende des Jahres ermittelt wurde. Abweichungen geben Hinweise auf Buchungsfehler oder Manipulationen.

Zeitpunktbetrachtung: Der Betriebsvermögensvergleich

Beginnen wir mit der Zeitpunktbetrachtung: Neben der menschlichen Arbeitskraft basiert unternehmerisches Handeln auf der Ausstattung des Betriebes mit sachlichen und finanziellen Mitteln. Zu Beginn seiner Geschäftstätigkeit sowie zu Beginn und am Ende jedes Jahres müssen Kaufleute daher „Inventur“ machen. Bei der Gelegenheit wird das Vermögens- und Schuldenverzeichnis des Unternehmens (= „Inventar“) auf den aktuellen Stand gebracht.

Von der Inventur über die Bewertung zum Inventar

Als Inventur bezeichnet man die Bestandsaufnahme und Bewertung aller Vermögensgegenstände und Schulden eines Unternehmens. Ergebnis der Inventur ist ein genaues und ausführliches Bestandsverzeichnis aller Vermögensgegenstände und Schulden eines Unternehmens – inklusive deren Wert zum Inventurstichtag. Dieses Bestandsverzeichnis nennt sich Inventar.

Rechtsgrundlage ist § 240 HGB. Dort heißt es unter der Überschrift "Inventar":

"(1) Jeder Kaufmann hat zu Beginn seines Handelsgewerbes seine Grundstücke, seine Forderungen und Schulden, den Betrag seines baren Geldes sowie seine sonstigen Vermögensgegenstände genau zu verzeichnen und dabei den Wert der einzelnen Vermögensgegenstände und Schulden anzugeben.

(2) Er hat demnächst für den Schluß eines jeden Geschäftsjahrs ein solches Inventar aufzustellen. Die Dauer des Geschäftsjahrs darf zwölf Monate nicht überschreiten. Die Aufstellung des Inventars ist innerhalb der einem ordnungsmäßigen Geschäftsgang entsprechenden Zeit zu bewirken."Inventar-Struktur

Das Inventar setzt sich aus drei Größen zusammen:

- (1) Vermögen (geordnet nach steigender „Liquidität“ bestehend aus):

- Anlagevermögen

- bebauten und unbebauten Grundstücken,

- Maschinen und Fuhrpark,

- Betriebs- und Geschäftsausstattung.

- Umlauf- und Vorratsvermögen

- Roh-, Hilfs- und Betriebsstoffen,

- Unfertigen und fertigen Erzeugnissen,

- Forderungen gegenüber Kunden sowie

- Bargeld und Girokonten-Guthaben

- (2) Schulden (geordnet nach abnehmender „Fälligkeit“ bestehend aus):

- langfristigen Schulden

- Hypothekendarlehen

- Krediten und Darlehen

- kurzfristigen Schulden

- Lieferanten-Verbindlichkeiten und

- Kontokorrentkrediten (vergleichbar mit privaten „Dispositionskrediten“)

- (3) Reinvermögen oder auch Eigenkapital (= Vermögen minus Schulden)

Standardmäßig erfolgt die Inventur am letzten Tag des Wirtschaftsjahres, in der Regel also am 31. Dezember (= „Stichtagsinventur“). Die Funktion der Inventur besteht zunächst einmal in der Erfassung sämtlicher Vermögens- und Schuldenbestandteile.

Nach dieser Fleißarbeit folgt dann der oft wesentlich schwierigere Teil der Bewertung einzelner Positionen.

Inventurverfahren

Am schnellsten ist der Restwert von Wirtschaftsgütern des Anlagevermögens ermittelt: Aufgrund der genauen Abschreibungs-Vorschriften steht der buchhalterische Wert von Maschinen und Anlagen am Ende der einzelnen Wirtschaftsjahre vielfach bereits (mehr oder weniger) am Tag der Anschaffung fest.

Das Erfassen und Bewerten des Umlauf- und Vorratsvermögens stellt Steuerpflichtige bei der taggenauen Stichtagsinventur hingegen vor viele Probleme. Daher lässt der Gesetzgeber in § 241 HGB einige Vereinfachungs-Verfahren zu, die miteinander kombiniert werden dürfen:

- Zeitnahe Inventur (innerhalb von zehn Tagen vor und zehn Tagen nach dem Stichtag).

- Verlegte Inventur (in einem Zeitraum von drei Monate vor bis zwei Monate nach dem Stichtag): Dabei muss der Wert am Stichtag aber über die zwischenzeitlich erfolgten Zu- und Abgänge (= Einkäufe und Verkäufe bzw. Verbrauch) rechnerisch ermittelt werden.

- Permanente Inventur (sofern alle Zu- und Abgänge laufend einzeln aufgezeichnet werden): Mit Unterstützung moderner Warenwirtschaftssysteme lässt sich der Wert einzelner Vermögensbestandteile am Bilanzstichtag schnell feststellen.

- Stichprobeninventur: (zulässig, wenn „der Bestand der Vermögensgegenstände nach Art, Menge und Wert auch ohne die körperliche Bestandsaufnahme für diesen Zeitpunkt festgestellt werden kann.“)

Sofern Wert und Zusammensetzung von Vermögenspositionen nur geringen Veränderungen unterliegen, kann ausnahmsweise ein gleichbleibender Wert angesetzt werden. In dem Fall ist gemäß § 240 HGB allerdings spätestens alle drei Jahre eine genaue körperliche Bestandsaufnahme und anschließende Bewertung erforderlich.

Vorsicht ist die Mutter der Porzellankiste

Gemäß § 252 HGB gilt bei Bewertungen gilt im Interesse des Gläubigerschutzes das Vorsichtsprinzip: Vermögen und Schulden müssen möglichst realistisch bewertet werden:

- Vermögenspositionen sind demnach sicherheitshalber niedriger,

- Schulden dagegen im Zweifel höher anzusetzen.

Wertermittlung

Die eigentliche Inventur-Fleißarbeit, die körperliche Bestandsaufnahme per „Messen, Zählen und Wiegen“ ist in vielen Fällen das kleinere Problem. Schwieriger gestaltet sich oft die anschließend erforderliche Bewertung der vorhandenen Bestände. Zumal der Wert sogar trotz unbestritten gleicher Qualität ganz unterschiedlich ausfallen kann – je nachdem, wann die Teile des Umlaufvermögens zu welchen Konditionen beschafft worden sind.

Hinzu kommt: Vielfach lässt sich gar nicht mehr feststellen, welcher Anteil des festgestellten Bestands aus welchem Beschaffungsvorgang stammt. Bestes Beispiel ist der sprichwörtliche Heizöltank, der im Vorjahr zehn Mal betankt worden ist. Welchen Wert der Restbestand hat, hängt davon ab, von welcher „Verbrauchsfolge“-Annahme man ausgeht.

Verbrauchs-Fiktionen

Abhilfe versprechen die sogenannten Verbrauchsfolge-Verfahren für gleichartige Vermögensgegenstände des Vorratsvermögens. Dazu gehören vor allem die vier folgenden Verbrauchs-Fiktionen:

- „Highest in, First out“ (HiFo): Vermögensgegenstände mit den höchsten Anschaffungskosten sind als erstes verbraucht oder verkauft worden.

- „Lowest in - First out“ („LoFo“) (=): Vermögensgegenstände mit den niedrigsten Anschaffungskosten sind als erstes verbraucht oder verkauft worden.

- „First in, First out“ („FiFo“): Was zuerst beschafft wurde, ist auch als erstes verbraucht/verkauft worden – wie bei einem Getreide-Silo.

- „Last in, First out“ („LiFo“): Was zuletzt beschafft wurde, ist als erstes wieder verbraucht/verkauft worden – wie das zum Beispiel bei einer Kohlenhalde der Fall ist.

Bitte beachten Sie: Handelsrechtlich sind gemäß § 256 HGB nur noch die beiden letztgenannten „Bewertungsvereinfachungsverfahren“ zulässig. Grundsätzlich erlaubt ist außerdem die Bewertung des Gesamtbestandes auf Basis gleitender Durchschnittspreise oder Tagespreise (z. B. Rohstoff-Börsenpreis am Bewertungsstichtag).

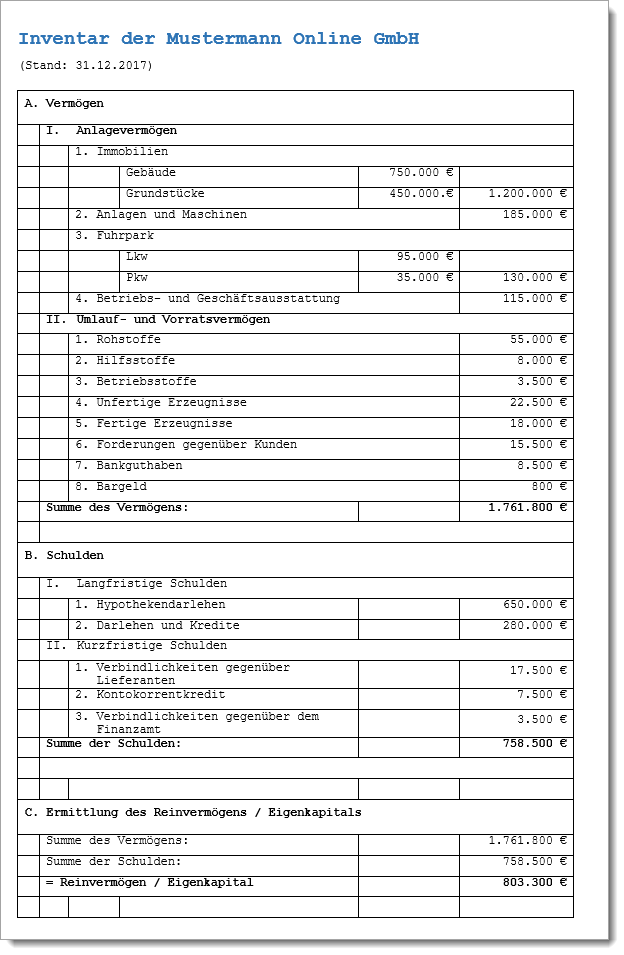

Inventar-Beispiel

Eine fertige Inventaraufstellung sieht dann zum Beispiel so aus:

Vom Inventar zur Bilanz

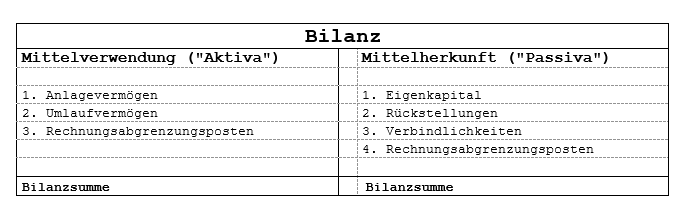

Der Weg vom Inventar zur Bilanz ist kurz. Die erforderlichen Werte sind ja bereits im Inventar enthalten. Die Bilanz ist komprimierter und wird in Kontenform als summarische Gegenüberstellung der …

- Mittelverwendung (Anlage- und Umlaufvermögen = „Aktiva“) sowie

- Mittelherkunft (Eigen- oder Fremdkapital = „Passiva“)

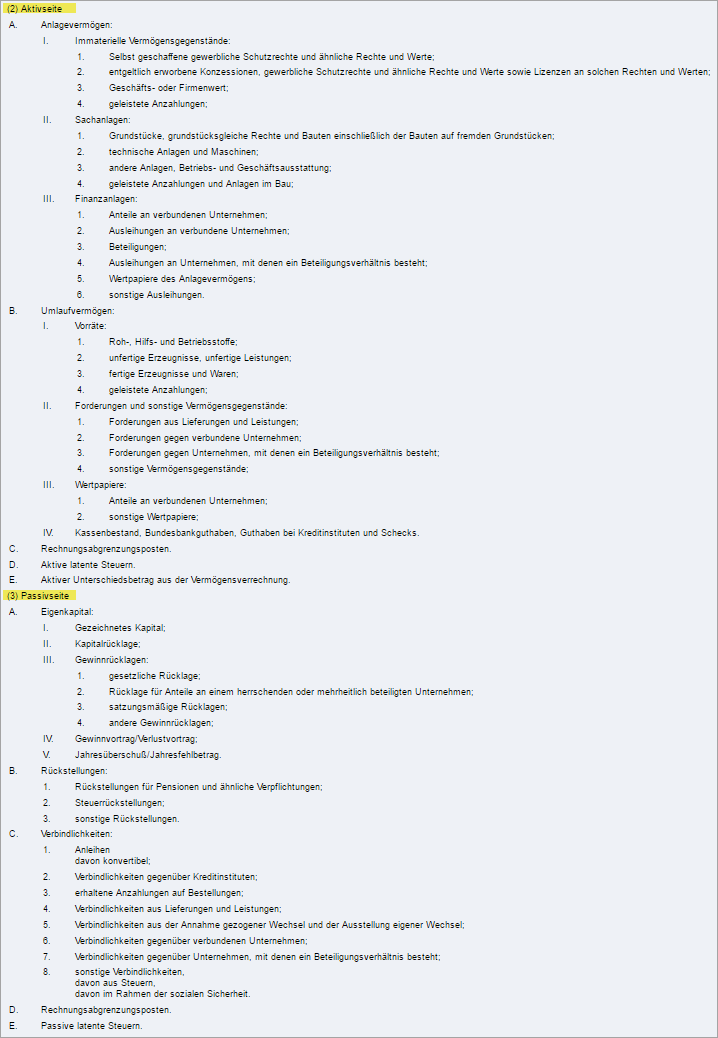

Die Bilanz ist Teil des Jahresabschlusses: Sie dient der Information von Geschäftspartnern (Kunden, Lieferanten und Gläubigern), aber auch Gesellschaftern, Mitarbeitern, Banken, Behörden und der Öffentlichkeit. Die gesetzliche Grundlage der handelsrechtlichen Bilanzgliederung findet sich in § 266 HGB:

Bitte beachten Sie: Die Bezeichnungen „Aktiva“ (oder auch „Aktivseite“ der Bilanz) und „Passiva“ (oder auch „Passivseite“ der Bilanz) haben keine tiefere Bedeutung – und schon gar keinen wertenden Beiklang. Es sind schlicht unterschiedliche Betrachtungsweisen. Die (linke) Aktivseite macht Aussagen über die Mittelverwendung, die (rechte) Passivseite über die Mittelherkunft.

Zeitraumbetrachtung: Gewinn- und Verlustrechnung

Ausgehend von der Eröffnungsbilanz bzw. der Schlussbilanz des Vorjahres kann im Prinzip jede einzelne geschäftliche Transaktion (= „Geschäftsvorfall“) als Bilanzänderung betrachtet werden.

Auswirkungen laufender Geschäftsvorfälle auf die Bilanz

Mit Blick auf die Bilanz gibt es nur vier grundlegende Arten von Geschäftsvorfällen. Bei den beiden ersten handelt es sich um interne Umschichtungen auf der Aktiv- oder Passivseite. Die beiden anderen haben sowohl Auswirkungen auf die Aktivseite als auch auf die Passivseite:

- Aktiv-Tausch: Der Wert einer Position auf der Aktivseite nimmt zu, ein anderer nimmt ab.

Beispiel: Kauf einer Maschine, Bezahlung mit Bankguthaben.

Folge: Der Wert des Anlagevermögens steigt, Bankguthaben sinkt – Bilanzsumme und Reinvermögen bleiben gleich. - Passiv-Tausch: Der Wert einer Position auf der Passivseite nimmt zu, ein anderer nimmt ab.

Beispiel: Aufnahme eines Darlehens, um Verbindlichkeiten gegenüber dem Finanzamt begleichen zu können.

Folge: Verbindlichkeiten gegenüber der Bank steigen, Verbindlichkeiten gegenüber dem Finanzamt sinken – Bilanzsumme und Reinvermögen bleiben gleich. - Aktiv-Passiv-Mehrung: Der Wert einer Position auf der Aktivseite nimmt zu und gleichzeitig nimmt der Wert einer Position auf der Passivseite zu.

Beispiel 1 (erfolgsneutral): Kauf von Waren „auf Ziel“ (das heißt: Bezahlung erfolgt erst in der Zukunft).

Folge: Wert des Umlaufvermögens steigt, Summe der Verbindlichkeiten gegenüber Lieferanten steigt ebenfalls – Bilanzsumme steigt (= „Bilanzverlängerung“).

Beispiel 2 (erfolgswirksam): Barverkauf von Waren, Verkaufspreis höher als der Einkaufspreis.

Folge: Wert des Umlaufvermögens sinkt, Kassenbestand steigt– Bilanzsumme steigt (= „Bilanzverlängerung“), Reinvermögen/ Eigenkapital steigt. - Aktiv-Passiv-Minderung: Der Wert einer Position auf der Aktivseite nimmt ab und gleichzeitig nimmt der Wert einer Position auf der Passivseite ab.

Beispiel 1 (erfolgsneutral): Tilgung eines Darlehens aus dem Bankguthaben.

Folge: Bankguthaben sinkt, Verbindlichkeiten gegenüber Bank sinkt – Bilanzsumme sinkt (= „Bilanzverkürzung“), Reinvermögen/Eigenkapital bleibt unverändert.

Beispiel 2 (erfolgswirksam): Bezahlung der Miete aus dem Bankguthaben.

Folge: Bankguthaben sinkt, Reinvermögen/Eigenkapital sinkt – Bilanzsumme sinkt (= „Bilanzverkürzung“).

Exkurs: Arten der Vermögensveränderung

Wenn Sie bislang die einfache Buchführung machen, setzen Sie als Gewinn „den Überschuss der Betriebseinnahmen über die Betriebsausgaben“. Bei der Einnahmenüberschussrechnung kommt es also nur auf die laufenden Einnahmen und Ausgaben. Bei der doppelten Buchführung ist die Sache komplizierter. Das hat auch begriffliche Konsequenzen. Kaufleute müssen bei Geschäftsvorfällen die folgenden vier Begriffspaare sehr genau unterscheiden:

- Einzahlungen und Auszahlungen führen „nur“ zu Änderungen des Zahlungsmittelbestandes. Der Wert von Bargeldbeständen und Girokonten- Guthaben steigt durch Einzahlungen und fällt durch Auszahlungen.

- Einnahmen und Ausgaben ändern den Wert des Geldvermögens. Einnahmen erhöhen das Geldvermögen, Ausgaben mindern es. Zum Geldvermögen zählen neben Bargeldbeständen und Girokonto- Guthaben auch die eigenen Forderungen abzüglich der eigenen Schulden / Verbindlichkeiten.

- Erträge und Aufwendungen wirken sich auf das Gesamtvermögen des Unternehmens aus. Erträge erhöhen das Geld- und Sachvermögen, Aufwendungen mindern es. Bei der doppelten Buchführung bilden Aufwand und Ertrag den Mittelpunkt der steuerlichen Gewinnermittlung (per „Gewinn- und Verlustrechnung“, GuV).

- Als Ertrag gilt die Summe aller erfolgswirksamen Wertezuflüsse in ein Unternehmen (z. B. durch produzierte Waren und Dienstleistungen) im Laufe eines Wirtschaftsjahres.

- Aufwand ist der für die Erstellung aller Waren und Dienstleistungen erforderliche Wertverzehr im Laufe eines Wirtschaftsjahres.

- Das Begriffspaar Leistungen und Kosten schließlich stammt aus der internen Betriebsbuchführung („Kosten-Leistungsrechnung“, KLR). Bezugsgröße ist dabei das betriebsnotwendige Vermögen. Im Rahmen der KLR dürfen Erträge und Aufwendungen durch kalkulatorische Größen korrigiert werden.

- Leistungen stellen den Wert der (im engeren Sinne) betrieblichen Wertschöpfung im Laufe eines Wirtschaftsjahres dar.

- Unter Kosten versteht man den für die Erstellung der betrieblichen Leistungen kalkulatorisch erforderlichen Wertverzehr im Laufe eines (typischen) Wirtschaftsjahres.

Obwohl der Begriff „Kosten“ selbst in Standardkontenrahmen auftaucht, haben die Fachbegriffe Kosten und Leistungen in der GuV genau genommen nichts zu suchen.

Auflösung der Bilanz in Buchungskonten

Wie im vorletzten Abschnitt erläutert, lässt sich grundsätzlich jede einzelne geschäftliche Transaktion als Bilanzveränderung darstellen. Angesichts der großen Zahl von Geschäftsvorfällen kann in der Praxis selbstverständlich nicht jedes Mal eine neue Bilanz aufgestellt werden. Deshalb lösen Kaufleute die Bilanz in viele einzelne Buchungskonten auf. Zu Jahresbeginn wird …

- auf Grundlage jeder Bilanzposition ein eigenes Buchungskonto eingerichtet, auf dem zunächst

- der Anfangsbestand der entsprechenden Bilanzposition und anschließend

- im Laufe des Jahres alle dazugehörigen Geschäftsvorfälle vermerkt werden.

- Bestandskonten: Alle Bilanzpositionen der Aktivseite und die meisten Bilanzpositionen der Passivseite werden als „Bestandskonten“ geführt.

- Erfolgskonten: Auf den Erfolgskonten halten Kaufleute alle erfolgswirksamen Geschäftsvorgänge (= Aufwendungen und Erträge) fest. Da der Gewinn oder Verlust eines Unternehmens zu einer Veränderung des Eigenkapitals führt, handelt es sich beim Haupt-Erfolgskonto „GuV“ um ein Unterkonto des Eigenkapitalkontos. Das GuV-Konto wiederum hat zahlreiche Unterkonten, auf denen die Aufwendungen und Erträge festgehalten werden.

Bankkonten und Buchhaltungskonten

Das „Konten“-Modell kennen Sie von Ihrem Bankkonto: Einzahlungen und Gutschriften erhöhen den Kontostand (= Wert), Bargeld-Abhebungen und andere Auszahlungen mindern den Kontostand (= Wert). Wertveränderungen auf Bank- und andern Finanzkonten fließend direkt in die entsprechenden Buchhaltungskonten ein. Weitere Gemeinsamkeiten gibt es aber nicht: insbesondere sind Sie nicht verpflichtet, beispielsweise für Rücklagen oder Rückstellungen separate Bankkonten anzulegen!

Das T-Konten-Modell

Ausgehend von der zweiseitigen T-Struktur der Bilanz …

… haben alle Buchhaltungskonten und deren Unterkonten ebenfalls eine T-Form:

- Die linke Seite jedes Buchungskontos trägt die Bezeichnung „Soll“ (S).

- Die rechte Seite jedes Buchungskontos trägt die Bezeichnung „Haben“ (H).

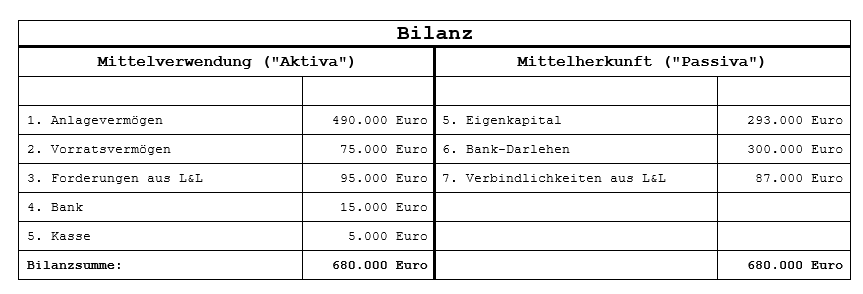

Die Bilanzpositionen „Anlagevermögen“ (Aktivseite) und „Bank-Darlehen“ (Passivseite) aus dem Bilanz-Beispiel sähen als Buchhaltungs-Bestandskonto zum Beispiel so aus:

Wichtig: Wie beim Begriffspaar „Aktiva und Passiva“ enthält auch das Begriffspaar „Soll und Haben“ keinerlei tieferen Sinn und schon gar keine Wertung. Am besten merken Sie sich einfach …

- SOLL (mit „L wie links“) = linke Seite,

- HABEN = rechte Seite.

Soll & Haben: Buchen auf Bestands- und Erfolgskonten

Auf welcher Seite die Anfangsbestände sowie Mehrungen und Minderungen eingetragen werden, hängt vom Kontotyp ab. Im Prinzip gilt:

- Bei Bestandskonten der linken Bilanzseite (= Aktivseite ) werden

- Anfangsbestände und Wertzuwächse grundsätzlich auf der linken Kontoseite eingetragen,

- Wertminderungen auf der rechten Seite.

- Bei Bestandskonten der rechten Bilanzseite (= Passivseite) werden

- Anfangsbestände und Wertzuwächse grundsätzlich auf der rechten Kontoseite eingetragen,

- Wertminderungen auf der linken Seite.

- Bei Erfolgskonten (= GuV-Unterkonten des Eigenkapitalkontos) gehören

- Erträge (= Eigenkapital-Mehrungen) auf die rechte Kontenseite,

- Aufwendungen (= Eigenkapital-Minderungen) auf die linke Kontenseite.

Abschluss per Saldo

Die Differenz zwischen Anfangsbestand und Wertmehrungen auf der einen Seite und Wertminderungen auf der anderen Seite wird als „Saldo“ des jeweiligen Kontos bezeichnet. Die Salden der Bestandskonten stellen am Ende des Wirtschaftsjahres den Wert der entsprechenden Bilanzposition. Die Salden der Erfolgskonten gehen in die Gewinn- und Verlustrechnung ein.

Da für jede Buchung (mindestens) zwei Konten erforderlich sind, gibt es neben den Bestands- und Erfolgskonten (= „Sachkonten“) noch ein paar Hilfskonten:

- Über das Eröffnungsbilanz-Konto werden die Werte der Bilanzpositionen als Anfangsbestände in die Bestandskonten übertragen.

- Über das Schlussbilanz-Konto werden die Salden der Bestandskonten in die Schlussbilanz übertragen.

- Im GuV-Konto werden die Salden der Aufwands- und Ertragskonten zusammengefasst. Der Saldo des GuV-Kontos wiederum findet über das Schlussbilanz-Konto Eingang in die Eigenkapital-Position der Bilanz.

- Auf den Personenkonten werden die Forderungen und Verbindlichkeiten gegenüber Schuldnern (= „Debitoren“) und Gläubigern (= „Kreditoren“) eingetragen. Bei den Personenkonten handelt es sich um Unterkonten der Bestandskonten „Forderungen aus Lieferungen und Leistungen“ sowie „Verbindlichkeiten aus Lieferungen und Leistungen“.

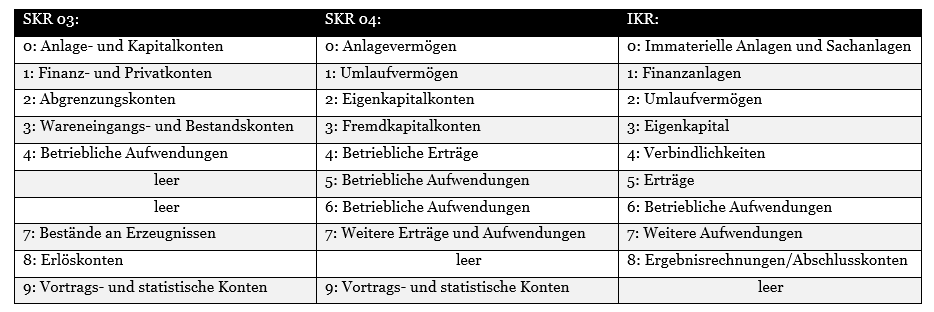

Kontenrahmen, Kontenklassen und Kontonummern

Da die meisten bilanzierenden Unternehmen einen größeren Geschäftsbetrieb führen, ist es mit einer Handvoll Bestands- und Erfolgskonten selbstverständlich nicht getan. Um selbst den Überblick zu behalten und den GoB-Grundsätzen der Klarheit und Übersichtlichkeit Genüge zu tun, werden die Geschäftsvorfälle in der Praxis daher in einer systematischen und durchnummerierten Kontenstruktur gebucht (= „Kontenrahmen“).

Damit sich, wie in § 238 HGB gefordert, ein „sachverständiger Dritter innerhalb angemessener Zeit einen Überblick über die Geschäftsvorfälle und über die Lage des Unternehmens“ verschaffen kann, nutzen die meisten Unternehmen standardisierte Kontenrahmen. Besonders weit verbreitet sind in Deutschland die folgenden drei Standard-Kontenrahmen:

Für bestimmte Wirtschaftszweige und Branchen (wie Land- und Forstwirte, Mediziner, Gastronomen oder auch Vereine und Stiftungen) gibt es weitere, speziell angepasste Standardkontenrahmen.

In sämtlichen Kontenrahmen finden sich zwar die Bilanzpositionen wieder – nicht alle nummerischen Kontenklassen orientieren sich jedoch an der Bilanzstruktur. Am nächsten kommt ihr noch der SKR04 – wie die folgende Gegenüberstellung der Kontenklassen der drei am häufigsten verwendeten Standard-Kontenrahmen zeigt:

Wenn Sie also eine Buchungs-Kontonummer wie „4200“ hören, kann es sich je nach verwendetem Kontenrahmen um …

- Raumkosten (SKR03),

- Umsatzerlöse (SKR04) oder auch

- Bank-Verbindlichkeiten (IKR)

... handeln.

Kontierung und Buchungssätze

Fehlen noch des Buchhalters Kernkompetenzen: korrektes Kontieren und Bilden von Buchungssätzen. Kontieren nennt sich die Festlegung, auf welchen Konten ein Vorgang im Soll und im Haben zu buchen ist. Statt mit der Kontobezeichnung arbeiten Buchhalter normalerweise mit Kontonummern.

Buchungssätze haben das Format „Soll an Haben“. Das bedeutet:

- Vor dem „an“ erscheint die Nummer des Kontos, auf dem der Betrag im „Soll“ gebucht wird.

- Hinter dem „an“ erscheint die Nummer des Kontos, auf dem der Betrag im „Haben“ gebucht wird.

Kasse an Bank

Einfachster Fall: Angenommen, Sie arbeiten mit dem SKR03. Sie heben 500 Euro Bargeld vom Girokonto ab, um den Wechselgeld-Bestand in der Kasse aufzustocken. Es handelt sich um einen einfachen „Aktivtausch“:

- „Kasse“ (SKR03-Kontonummer = 1000) und „Bank“ (SKR03-Kontonummer = 1200) sind aktive Bestandskonten.

- Auf aktiven Bestandskonten werden Wertzuwächse auf der linken Seite (= im „Soll“) gebucht. In diesem Fall gilt das für die Kasse, deren Bestand sich durch den Geschäftsvorfall um 500 Euro erhöht.

- Auf aktiven Bestandskonten werden Wertminderungen auf der rechten Seite (= im „Haben“) gebucht. In diesem Fall gilt das für das Bankkonto, dessen Bestand sich um 500 Euro verringert.

Zusammengesetzte Buchungssätze

Buchungssätze bestehen in der Praxis häufig aus mehr als zwei Konten. Zusammengesetzte Buchungssätze berühren eines oder mehrere Buchungskonten im Soll und eines oder mehrere Buchungskonten im Haben. Viele Buchungssätze gehen im Laufe der Zeit in Fleisch und Blut über. Zu Anfang gehen Sie am besten kleinschrittig vor und stellen Sie die folgenden Fragen:

- Welche Konten sind vom Geschäftsvorfall berührt?

- Wie verändern sich die einzelnen Konten (Mehrung oder Minderung)?

- Um welche Kontenarten handelt es sich (aktives oder passives Bestandskonto, Aufwand oder Ertrag)?

- Auf welcher Seite muss die Veränderung jeweils eingetragen werden?

Angenommen, Sie bekommen eine Eingangsrechnung für die Reparatur Ihres Geschäftswagens über insgesamt 1.785 Euro (= 1.500 Euro plus 285 Euro Mehrwertsteuer) – zahlbar ohne Abzüge innerhalb von 14 Tagen. Dann sind davon bei Rechnungseingang im ersten Schritt drei Buchungskonten berührt:

- Kfz-Reparaturkosten (SKR03 Aufwandskonto 4540 – Mehrung): 1.500 Euro

- Vorsteuer 19 % (SKR03 aktives Bestandskonto 1570 – Mehrung): 285 Euro und

- Verbindlichkeiten aus L&L (SKR03 passives Bestandskonto 1600 – Mehrung -Konto): 1.785 Euro

Nächste Seite: Buchführungs-FAQ